LTV, DSR – 돈이 없어도 구독할 수 있는 이유

청약통장이 있으신가요? 왜 있어야 합니까? 부모님, 주변 어른들 모두 청약 통장이 있어야 한다고 하더라고요. 많은 사람들이 나중에 감당할 수 있기 때문에 그냥 보관합니다. 구독을 통해 LTV와 DSR을 이해하고 제대로 활용한다면 돈 없이 내 집을 살 수 있는 기회가 생길 수 있기 때문인데요, 오늘은 왜 구독이 돈 없이 LTV와 DSR을 넘길 수 있는지 알아보도록 하겠습니다.신청

Unsplash의 thwhoai

구독은 집을 꾸미는 많은 방법 중 하나입니다. 주변에 정기구독하시는 분들을 보면 “내돈 주고 사려고 은행 대출 받았어”라는 말을 자주 듣는다. 레버리지를 이용해 집을 사는 것이고, 운 좋게 청약에 당첨되면 아파트 매매가를 내야 한다. 이 분양가는 공사기간 동안 계약금>할부금>잔액의 형태로 분할지급되는데, 실제로 내가 내고 싶은 돈이다. 비율이 계약금 20%, 중도금 60%, 잔금 20%일 경우 아파트 100만원에 계약금 1억원, 중도금 3억원, 잔금 1억원에 해당한다. 5억원.중도금 60% 납부시 납부시 대출을 받아 레버리지 효과를 볼 수 있습니다. 대출 가능 정도는 지역마다 다르지만 예를 들어 분양가의 절반인 2억5000만원을 대출받을 수 있다고 생각하면 중도금으로 최대 2억5000만원까지 갚을 수 있는 것으로 나타났다. 대출금 3억원 지급. 현금 5000만 원만 내면 중도금을 낼 수 있다. 현재까지 현금 인출 금액은 초기 납입금과 중도금 5000만원을 포함해 1억5000만원이다.

Unsplash를 통한 daconja

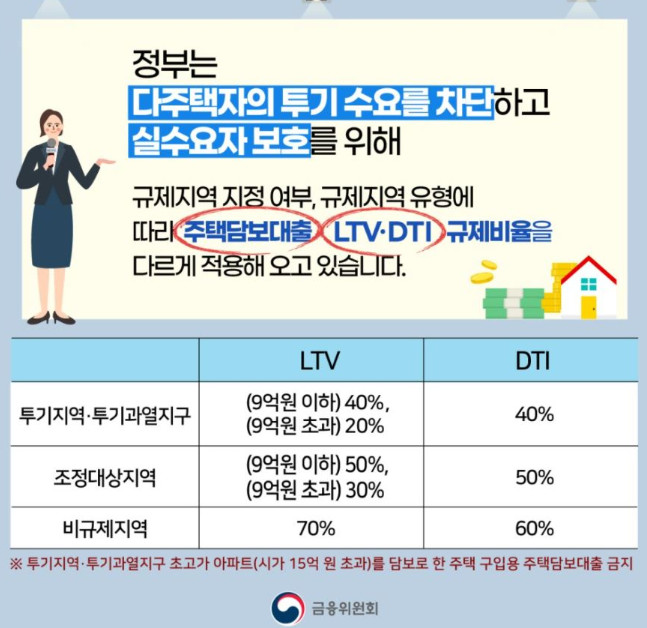

최종 잔액을 지불할 때 대출금을 인출할 수도 있습니다. 교환 개념인데 입주 시기가 되면 아파트를 담보로 쓰고 중도금 대출을 갚을 수 있다는 뜻이다. 중도금 대출을 받았을 때 분양가를 기준으로 대출한도가 설정되지만 잔금대출의 경우 입주 당시 시세를 기준으로 산정하기 때문에 가능하다. 내 담보 가치가 오른다면, 즉 집값이 오른다는 것은 그만큼 내가 받을 수 있는 대출 금액이 늘어난다는 뜻이다. 그 부분처럼 대출이 절반인 50%에 이르면 3억5000만원 대출이 가능한 것으로 나타났다. 중도금 대출 2억5000만원을 갚을 수 있고, 내가 낸 중도금 5000만원도 갚을 수 있다. 그래도 아직 5000만 원 남았어요. 즉, 5억원짜리 아파트를 샀을 때 계약금 1억원과 잔금 5000만원을 포함해 총 1억5000만원을 냈다. 물론 전제는 부동산 시장이 좋고 조건만 있으면 대출을 받을 수 있다는 것이다. 계약금과 중도금을 지불하고 잔액을 지불할 돈이 충분하지 않은 경우 세입자를 찾는 방법이 있습니다. 입주할 때 전세 세입자를 찾으면 그 보증금으로 잔금을 낼 수 있기 때문이다. 간단한 예를 들어 설명하고 있기 때문에 감명을 받지 못하고 이것이 가능한지 의아해할 수도 있습니다. 그러나 위에서 설명한 방법은 내 이름으로 아파트 자산을 생성하는 과정입니다. 콘도 매매 자금 조달 방법은 위의 방법과 크게 다르지 않기 때문에 돈 없이 신청할 수 있습니다. LTV, DSR 및 주택 관련 대출은 LTV와 DSR의 이중 규정이 있으며 LTV는 위치 또는 가격에 따라 다른 한도를 적용하고 DSR은 차용인의 재정 상황에 따라 한도를 조정합니다. LTV는 Loan to Value Ratio의 약자로 담보 확인 비율을 의미합니다. 이것은 내 담보가 매우 가치가 있다는 것을 인식한다는 것을 의미합니다. 비규제 영역, 조정 영역, 투기 과열 영역, 과대 광고 영역의 4개 영역으로 구분되며 대출 규제 강도는 순서대로 높아진다. 소득 대비 내가 진 빚에 대한 원리금 상환 비용을 나타내는 값입니다. DSR은 지역에 관계없이 연소득의 40%를 적용하며 대출원금을 연소득으로 나누어 계산하므로 대출유치를 위해서는 LTV와 DSR의 이중감독을 극복하는 것이 매우 중요하다. 지금까지 LTV와 DSR을 통해 구독이 무료가 될 수 있는 이유와 언제 기회가 올지 알 수 없는 이유에 대해 알아보았습니다. 행운과 기회는 준비된 자에게 온다고 합니다. 미리미리 준비하자 끝!