안녕하세요! 내년 평균 손해보험료 8.9%↑…3세대 14% 인상(kbs.co.kr) 최근 재계약 손해보험이 논란이 되고 있다. 1세대부터 3세대까지 현실적인 생명보험이 급등을 예고하고 있어 기대 이상이다. 대부분의 사람들은 반나절 동안 보험료 갱신 문제로 어려움을 겪습니다. 지금 분위기는 상황이 너무 빨리 변하고 있어서 4세대로의 전환은 선택사항이 아닌 것 같다.

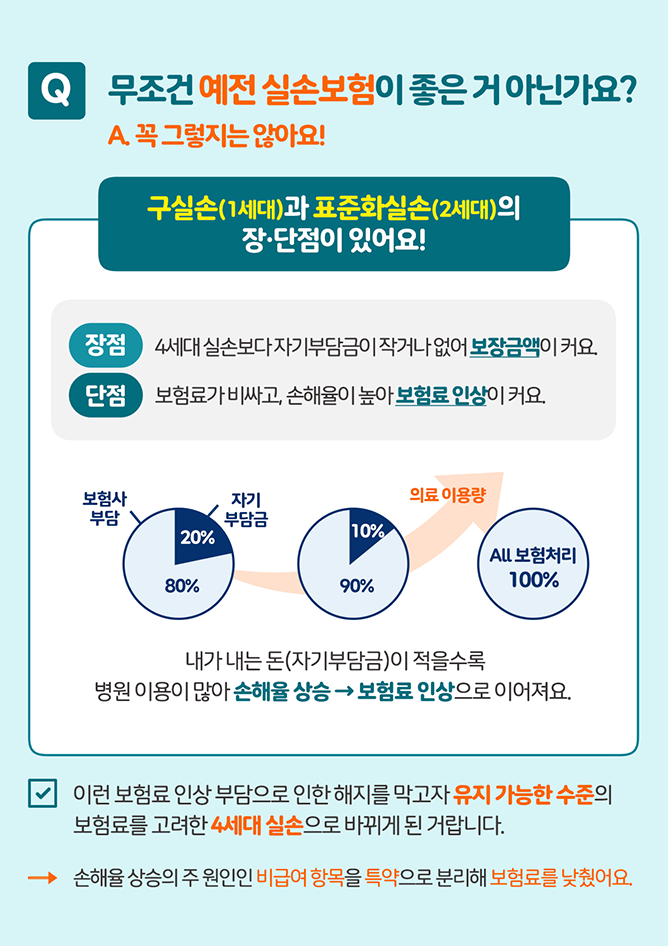

반면에 4세대 손해보험설계를 하다보면 생각보다 보험료가 저렴해서 놀랄 수도 있습니다. 물어보면 이 보험이 정말 좋은가요? 오히려 의심을 불러일으킬 것입니다. 또는 보장 범위가 점점 나빠지고 있다고 생각할 수도 있습니다. 비보장 치료에 대한 보장이 축소되었으며 비보장 치료를 많이 요청하는 경우 계약자의 개별 추가 요금이 있습니다. 또한 1세대, 2세대에 비해 본인부담금이 늘어난 반면 혜택구간이 확대된 측면도 있다. 급여 한도와 비급여 한도를 따로 적용하면 한도가 커지는 것을 알 수 있다. 또한 일부 회원의 과도한 의약품 구매는 다른 회원의 피해를 어느 정도 방지할 수 있습니다. 개인 추가 요금은 바로 다음 첫 해에만 적용되며, 같은 기간에 대한 비급여 청구가 더 적은 경우에도 다시 적용됩니다.

55세 여성이 가입한 1세대 질병보험입니다. 입원한도는 3000만원, 외래진료 한도는 10만원이다. 보험료가 15만원이 넘는다. 다른 특약을 합한 전체 보험료가 20만원 정도인데 부담스럽다고 한다. 커버력이 좋아도 유지 관리가 어려울 수 있습니다. 앞으로도 계속 업데이트 됩니다.

변환 시스템을 사용하여 4세대 Ground Truth Loss로 변환합니다. 보험료는 약 40,000원입니다. 올해(2022년) 이전에 전환하면 보험료가 50% 할인되기 때문에 내년에는 2만원 정도가 된다. 현행 기준만 따지면 전체 보험료가 13만원 정도 절약된다. 그래서 내담자는 남은 에너지를 치매보험에 가입했다.

요즘 이런 경우가 드물지 않습니다. 59세 여성 A씨는 현재 2세손해보험에 4만원을 냈는데 내년에 갱신하면 보험료가 15만원이 된다고 통보받았다. 4세대 실손보험으로 설계했을 때 보험료가 3만원 정도였어요. https://blog.naver.com/2243box/222889689705

.png?type=w800)

4세대 실손으로 바꾸시겠습니까? 이점은 무엇입니까? 하지만 건강보험사들도 과잉진료로 손실을 입었다. blog.naver.com

기존 보험료는 아깝다는 인식이 있어 이직을 고려하는 분들이 많습니다. 나와 같은. 그런데 요즘 들어 이대로 계속하면 앞으로 보험료를 감당할 수 있을지 의문이 듭니다. 실손보험료를 내고 당분간은 유지하는 것도 고려해 볼 수 있습니다. 그러나 대부분의 경우 전환 시스템을 사용하는 것이 적절하다고 생각합니다. ↓↓자세한 디자인 및 평가는 아래 링크를 참고해주세요.

Xu Zhiyuan 보험 변호사 (생명 보험 협회 등록 번호: 2006038313, 손해 보험 협회 등록 번호: 20131085030013) 이 광고는 광고 심사 기준을 준수하며 심사일로부터 1년간 유효합니다. Rich-Compliance -2023-0105 -0291-Advertisement (2023-01-05 ~ 2024-01-04) 상기 내용은 보험변호사 서지원의 의견이며, 계약 체결로 인해 발생하는 모든 손익은 회사 및 상품에 따라 상이하므로 해당 약관을 참고하시기 바랍니다. 보험상품 회사, 성별, 연령, 직업에 따라 가입 가능한 담보, 가입금액, 보험료가 상이합니다. 연령이 증가하거나 보험료가 인상됩니다. ② 가입 상품에 따라 신규 면제기간 적용, 보증 제한 등 기타 불이익이 있을 수 있습니다.