공시지가 1억원 이하 주택, 아파트, 부동산법인 취득세

지난해 공시 지가 1억원 미만의 아파트 취득세에 대해서 글을 올린 일이 있습니다. 법인 아닌 개인이 사는 것을 전제로 취득세에 대한 내용을 올리면 법인에서도 한번 알아 달라는 요청이 많어서…나는 법인 대표가 없는데도 불구하고 법인세 취득세를 알아봤습니다.참고로 이들 정보는 최대한 정확한 정보를 얻으려고 노력했지만 저의 실수 및 정보원이 틀릴 가능성이 있으니 이를 100%신뢰하지 못하고 더 정확한 정보는 세무사와 논의하세요. :)다주택자 개인이 공시 지가 1억 이하 아파트를 인수할 때 발생하는 세금 얘기는 다음을 참조하십시오!

공시지가 1억이하 아파트 :: 다주택자주택수계산, 취득세, 종합부동산세, 양도세계산방법 공시지가 1억이하 아파트 :: 다주택자주택수계산, 취득세, 종합부동산세, 양도세계산방법 최근 공시지가 1억이… blog.naver.com

공시지가 1억이하 아파트 :: 다주택자주택수계산, 취득세, 종합부동산세, 양도세계산방법 공시지가 1억이하 아파트 :: 다주택자주택수계산, 취득세, 종합부동산세, 양도세계산방법 최근 공시지가 1억이… blog.naver.com

부동산 법인 주택 취득세

부동산 투자를 할 때 개인과 법인의 취득세에 대해 많이 고민합니다. 저도 고민을 많이 했어요. 이미 다주택자이자 개인임대사업자인 만큼 여기서 개인으로 주택을 더 늘리면 세금이 엄청나게 나오기 때문입니다.취득세와 함께 양도세 역시 많이 나오기 때문에 3~4주택자분들 중에서는 법인으로 매수하려는 분들이 많습니다. 그러나 실제로 취득세는 다주택자 개인도 법인도 크게 다르지 않습니다.

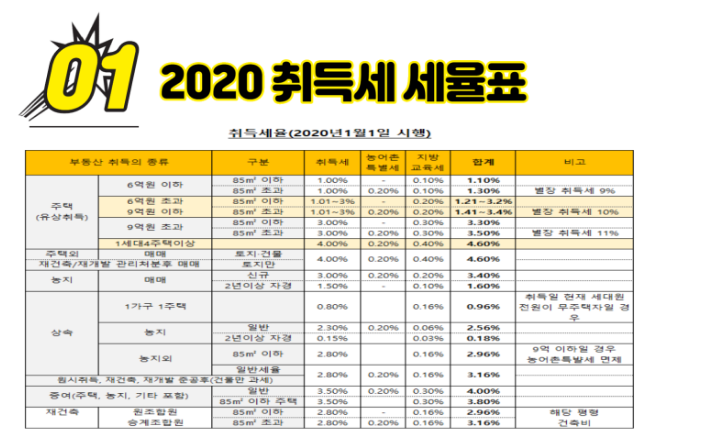

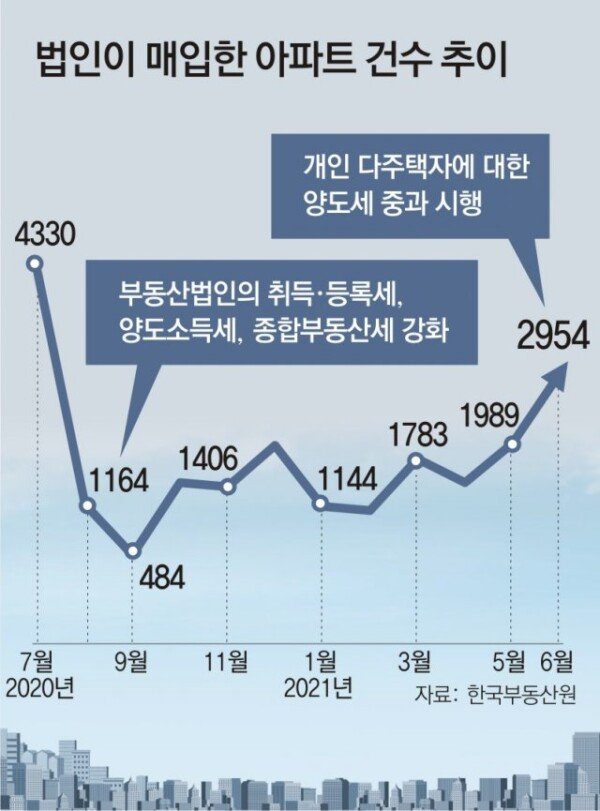

개인이 3주택이 되면 12%의 취득세(비조정지역의 경우 8%)를 내고, 법은은 주택 수와 상관없이 무조건 12%를 취득세로 납부해야 합니다.10억원짜리 집을 사면 1억 2천을 취득세로 내야 한다는 얘기입니다. 여담이지만 부동산 거래세와 종합부동산세, 양도소득세를 통해 국가에서 초과 징수된 세수가 24조원을 넘었습니다. 대단하네요。

부동산 법인의 취득세율은 12%인데 여기에 지방교육세와 농특세가 함께 부과됩니다. 이것은 주택의 전용면적에 따라 구분됩니다.- 전용 85㎡ 이하: 지방교육세 0.4%, 농특세 0%=12.4%-전용 85㎡ 초과: 지방교육세 0.4%, 농특세 1%=13.4%, 즉 법인이 85㎡ 이상을 사면 전체 세율로 13.4%를 내야 한다는 점은 반드시 명심해야 합니다. 터무니없는 세율인 것은 틀림없습니다. 법인의 토지, 상가, 오피스텔 취득세

주택 외 부동산에 대한 법인의 취득세는 기본적으로 4%로 지방교육세 0.4%, 농특세 0.2%를 추가하여 총 4.6%의 세율로 납부해야 합니다.

여기서 항상 논의되고 있는 것은 오피스텔입니다. 기본적으로 오피스텔은 주거용 건물, 즉 주택이 아니라 관계에서 취득세가 4.6%를 납부하는 것이 옳습니다. 다만 오피스텔이 실제 주거용으로 쓰일지에 의해서 주택으로 간주되고 취득세가 12%까지 나올 가능성이 있다는 점은 유의해야 합니다. 실례로 주택 임대 사업자가 오피스텔을 양도하면서 사업자에게 양도할 경우에는, 원래 주택 임대 사업용 물건이었기 때문에 12%의 취득세가 부과됩니다. 오피스텔의 실제 사용 용도가 어떻게 될지에 의해서 결정되므로 세금이 얼마나 나올지는 국세청, 세무서에 물어보기가 가장 정확합니다. 법인의 취득세로 꼭 알아야 할 내용 본점 소재지와 과밀 억제 권역

위에서 본 것처럼 현재 법인의 주택 취득세는 12%로 단일 세율입니다. 그러나 이전에는 법인의 본점이 어디에 위치해 있느냐에 따라 취득세율이 달라질 수도 있었습니다. 즉, 내 법인의 본점 주소가 특정 지역에 있으면 내 법인이 주택을 취득할 때 내야 하는 세율이 바뀌었다는 의미입니다. 물론 지금은 아니죠.

여기서 특정 지역이라는 것은 ‘과밀억제권역’이라는 지역이고, 정부가 기업들이 과밀하게 들어오지 않도록 조정하는 지역이라고 이해하시면 될 것 같습니다. 이 과밀억제권역에 제 법인의 본점이 있으면 이전에는 취득세를 중과받았다고 생각하시면 됩니다. 수도권 과밀억제권역-서울특별시 전체-인천광역시(강화,옹진,서구일부,인천경제자유구역,남동국가단지제외)-의정부시,구리시,하남시,고양시-수원시,성남시,안양시,부천시-광명시,의왕시,과천시,군포시-남양주시(호평,평내,금곡,일패,이패등일부)-시흥시(반월특수지역제외)

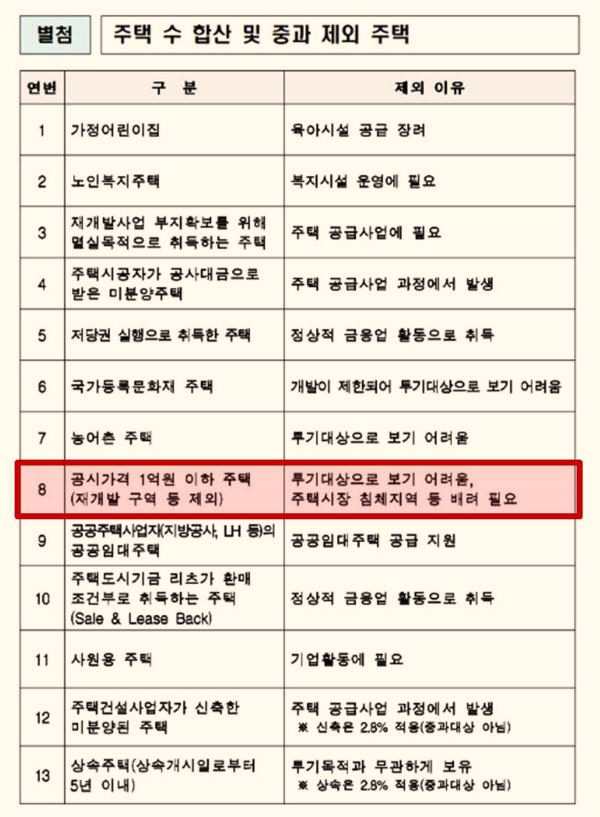

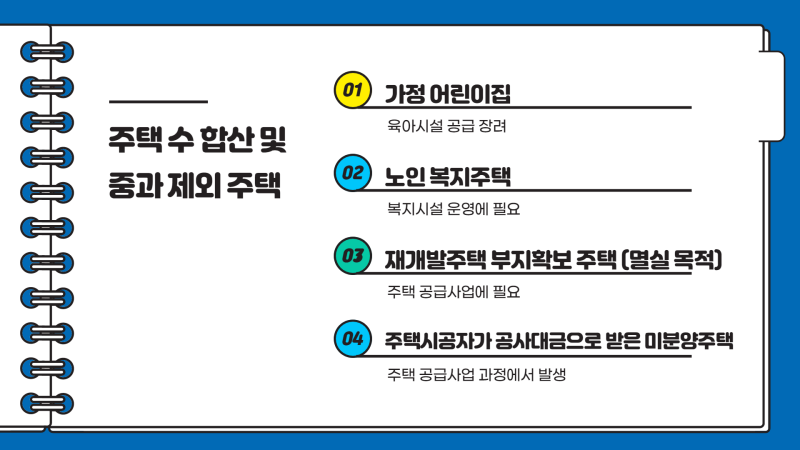

여러 번 말하지만 지금은 일반적으로 주택 취득세율에 본점 소재지 지역이 중요한 역할을 하지 않습니다. 취득세율은 기본적으로 12%니까요.그럼에도 불구하고 우리가 본점 소재지 위치가 과밀억제권역인지 알아야 하는 이유는 바로 공시지가 1억원 이하 아파트 취득세를 알아보기 위해서입니다. 취득세 중과 예외규정 1억 이하 주택 취득세 1.1%

세법에는 다양한 규정을 두어 부동산 취득세의 중과 예외를 적용하고 있습니다. 이 중 우리가 가장 관심을 가져야 할 내용은 ‘공시가격 1억원 이하 주택 취득’에 대한 내용입니다.

위 내용에 따라 공시가격 1억원 이하 주택을 취득할 때는 중과가 제외된 일반세율이 적용됩니다.

투자대상이 1억 이하인 주택이기 때문에 취득세율은 통상 1.1%(취득세+지방교육세)로 알려져 있습니다. 개인의 경우 기존 주택 개수와 상관없이 무조건 1.1%가 적용되며 이후 다른 주택을 취득할 때도 공시지가 1억원 이하 주택은 주택 수에 포함되지 않습니다. 그러나 법인은 몇 가지 더 검토해야 할 사항이 있습니다.

– 본점 소재지가 과밀억제권역에 있는지-취득주택이 과밀억제권역에 있는지, 만약 내 부동산법인의 본점 소재지가 위에서 말한 과밀억제권역에 있고 취득하고자 하는 부동산이 과밀억제권역에 있다면 이 주택이 1억원 이하라도 12.4%의 취득세를 내야 합니다. 두 조건을 모두 충족해야 중과 예외 규정이 적용된다는 것을 명심하세요! 본점이 과밀억제권역에 있고 취득주택도 과밀억제권역에 있으면 취득세 12.4% 중과된다.

다시 말해 본점 소재지가 비과밀 지역이라면 취득 주택의 소재지에 관계없이 기본 세율이 적용된다는 것입니다. 또 본점 소재지가 과밀지역이라 하더라도 취득주택 소재지가 비과밀지역이면 역시 기본세율이 적용된다! 라고 이해하시면 됩니다. 본점이 과밀억제권역에 있어도 취득주택도 비과밀지역에 있으면 취득세 1.1% 부과물론 여기서 말하는 모든 법인은 법인/본점 설립 후 5년이 되지 않은 법인을 대상으로 합니다. :)내가 쓴 글을 다시 읽어봐도 어려워요. 세금 문제는 쉽지 않지만 여기에 법인까지 얽혀있기 때문에 여러 예외가 발생하는 것입니다.법인으로서 부동산 투자를 하고자 하는 분은 투자 전에 반드시 세무사와 논의하는 것을 권장합니다. 개인이나 법인이나 마찬가지지만 일단 계약서를 작성하면 그 이후로는 돌이킬 수 없는 상황이 되는 경우가 많기 때문입니다.